안녕하세요. '경제 + 금융' 인플루언서를 꿈꾸는 현직 은행원 '예니'입니다. 1월입니다. 직장인이라면 이제 슬슬 연말정산을 준비해야합니다. 언론에서는 '13월의 월급, 보너스'라고 하는데 저에게는 연말정산은 '13월의 세금고지서' 같습니다. 매번 토해내기에 2월은 항상 '보릿고개 달' 이였습니다.(작년 2월 토해낸 금액이 무려 200만원....)

올해도 어김없이 시작되는 연말정산! 우리 모두 피할 수 없다면 즐겨야 되지 않겠습니까? 해마다 조금씩 변화가 있어 소득·세액공제 항목을 꼼꼼히 챙겨야 한다. 귀찮더라도 변경된 제도를 공부해 최대한 절세 혜택을 누려봅시다. 그래서 이번 포스팅은 2023년은 연말정산 변경 사항과 꿀팁에 대해 살펴보겠습니다.

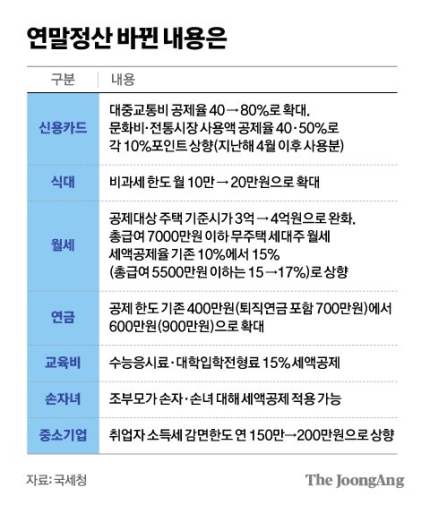

[주요 변경사항]

1. 주거분야

- 총급여 7000만원 이하 무주택 세대주의 월세 세액공제율이 기존 10% → 15%로 상승되었습니다.

- 총급여 5500만원 이하는 공제율이 15%→17%로 더 뛰었습니다.

(월세 세액공제를 받을 수 있는 주택 기준시가는 기존 3억원 → 4억원 이하로 완화)

2. 신용카드 분야

- 신용카드 대중교통 사용액 공제율 기존 40% → 80%로 확대시켰습니다.

- 문화비 사용액 공제율 30% → 40% (지난해 7월 이후 쓴 영화 관람료도 가능)로 확대되었습니다.

- 전통시장 사용액 공제율 40% → 50%로 확대되었습니다.

3. 연금저축 및 퇴직연금 분야

- 연금(펀드, 보험,신탁) 계좌 납입 공제 한도는 기존 400만원(퇴직연금IRP 포함시 700만원) → 600만원(퇴직연금IRP 포함시 900만원)으로 증액되었습니다.

4. 인적공제 분야

-중소기업 취업자의 소득세 감면 한도를 연 150만원에서 200만원으로 올렸습니다.

[연말정산 시 주의점]

1. 가장많은 과다공제 대상은 '인적공제'

소득공제를 가장 많이 받을 수 있는 항목인 ‘인적공제’를 헛갈리는 경우가 많습니다.

부양가족 인적공제는 1)연 소득금액 합계가 100만원 이하인 배우자 + 2)부양가족 1명당 150만원씩 공제 대상입니다.

다만 배우자 외 부양가족은 소득뿐 아니라 만 20세 이하 또는 만 60세 이상 요건을 동시에 충족시켜야 합니다.

형제 자매가 부모 등 부양가족을 중복으로 등록·공제 신고하면 연말정산 이후 되레 ‘가산세’를 낼 수도 있으니 사전에 협의하시길 바랍니다.

자녀의 배우자(며느리·사위)나 직계존속의 형제자매(삼촌 등), 형제자매의 가족(형수·조카 등)은 부양가족 공제 대상에서 제외됩니다.

2. '신용카드 소득공제는 총급여의 25%'

신용카드 소득공제를 받기 위해서는 본인의 총급여액의 25% 를 초과해 쓴 경우만 공제가 됩니다.

예를 들면, 자신의 총급여액이 1억인 경우 신용카드 사용액 2천 5백만원 초과인 경우 소득공제 대상이 됩니다. 그러므로 신용카드 이용도 전략적으로 공제 가능금액 많은 가족에게 몰아서 사용해주세요.

3. '의료비는 총급여의 3%'

의료비를 공제받기 위해서는 총급여의 3%를 초과해 지출한 경우만 공제 가능합니다.

예를 들면, 자신의 총급여액 5천만원인 근로자의 의료비 지출액이 150만원(3%) 이하라면 의료비 영수증을 챙길 필요가 없습니다.

4. 스스로 챙겨야 할 '기부금·월세'

국세청 자료에서 자동 반영되지 않아 스스로 챙겨야 할 대표적인 항목은 '기부금과 월세' 입니다.

종교생활 중 납부한 기부금은 납부확인서를 발급해 제출해야 공제 가능합니다. 월세는 임대차계약서를 보관해야 하며 이사한 뒤에도 과거 공제 신청을 할 수 있다는 점 잊지마세요.

[꿀팁!!]

1. 맞벌이 부부라면 부양가족 공제 등은 부부 중 소득이 많은 쪽이 몰아받는 것이 유리합니다.

2. 반대로 최저사용금액 조건이 있는 의료비(총급여액 3% 초과)와 신용카드 등 사용금액(총급여액 25% 초과)은 소득이 적은 배우자가 지출해야 유리합니다.

3. 재테크과 세액공제 두마리 토끼를 모두 잡을 수 있는 연금저축펀드(연 600만원) 가입도 추천드립니다.